发布日期:2024-11-05 05:43 点击次数:145

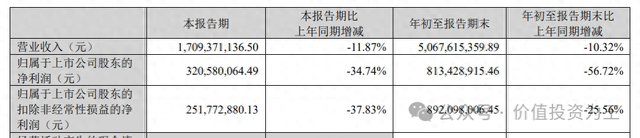

前几天,泰格医药公布了三季报,业绩不佳,营收下滑了12%,净利润暴跌34.7%:

这份财报发布之后,投资者惊呼“暴雷了”!

从股价反应来看,财报发布次日,泰格医药大跌7.2%,至今累计下跌9.3%,是CXO中表现最差的龙头!

由此来看,泰格医药的三季报确实凉凉。

问题到底出在哪里?

首先,泰格医药和药明康德、康龙股份、凯莱英等CXO不同,它主要是帮医药公司做临床试验,客户以国内医药公司为主,占比约2/3。

而药明康德们的收入约80%来自海外药企,国内客户占比较低。

听到依赖国内市场,就令人头大。

一方面,这几年大环境不好,另一方面,医药行业面临集采压力,医药公司普遍受到不利影响。

有位从事医药研发的朋友,他反应今年医药公司普遍在裁员,跳槽之后,很难再找到工作。

从数据上也能看出来,今年三季度,所有医药公司的研发投入为251亿,同比下滑12.6%!

医药公司的研发投入就是泰格医药的收入来源,客户在缩减开支,泰格医药的业务自然会受到影响。

明白了暴雷的原因,未来如何应对也就不难操作了。

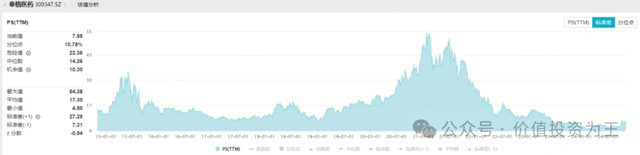

首先,从估值上看,泰格医药的市销率(市值/收入)为8倍,对比历史估值,不算高,但意义不大,毕竟之前增速高,估值也高,而未来,恢复到当时的成长性,还是挺难的:

那么,假设未来业绩停滞,没有成长性或增速很低的情况下,泰格医药的估值应该是多少?

这得参考海外同行了,毕竟国内没有可对比的公司。

从业务模式上看,泰格医药海外对标的公司是艾昆纬(IQV),它的营收增速在3%左右,非常低,目前的市销率估值是2.4倍:

初看泰格医药的估值很高,但两家公司的利润率不一样,像泰格可以拿到20%的利润率,艾昆纬只有10%。

一般而言,利润率越高,市销率估值越高,因此,在同等成长性下,泰格的估值应该远高于艾昆纬。

参考今年2月泰格医药最低点时,市场给的估值是4.6倍,个人认为,这是未来泰格医药的底线!

因此,目前8倍的估值,制约了未来股价上涨的空间,除非A股来场大牛市。

未来,你可以在5倍左右的估值时买入泰格,也可以等基本面发出复苏信号后再买。

那基本面复苏的信号有哪些?

只有1个,就是医药板块迎来牛市!

如果医药股迎来牛市,上市公司可以方便融资,进而增加研发投入,另外,未上市的医药公司也能拿到机构的投资,拓展自己的业务,这对泰格来说,是先行指标。

目前,医药股还没有整体走牛的迹象,不过,随着国内企业向创新药转型步伐加快,泰格医药最难的日子,应该也快熬出头了!

个人拍个脑袋,在没有牛市的情况下,泰格如果跌到43.78的位置,是非常好的入场点位,这个点位恰好是下方缺口的位置,A股有逢缺必补的传统,如果有机会,可以大胆上: